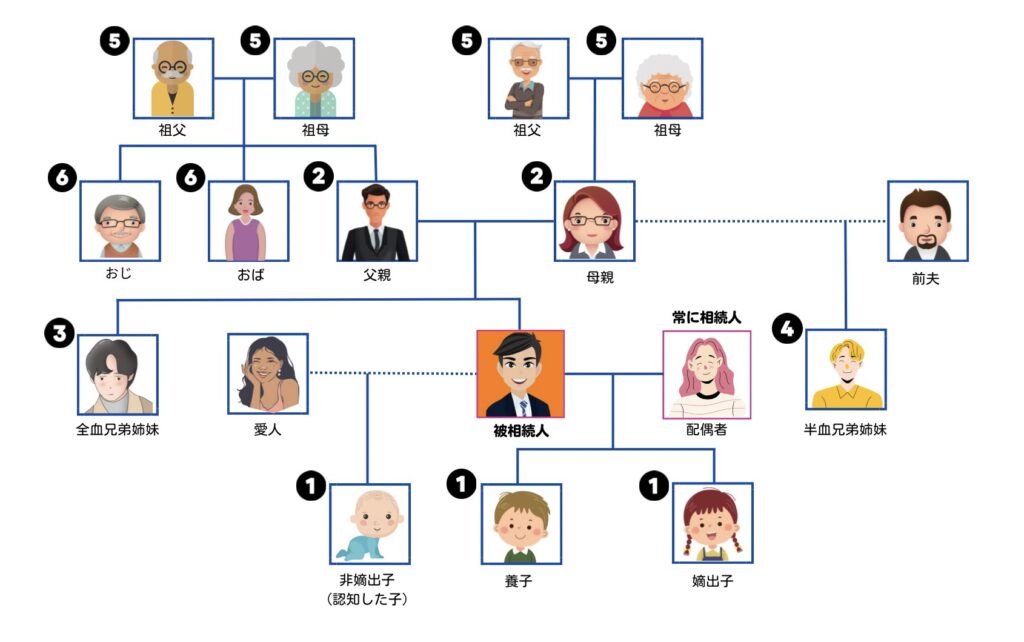

法定相続人

法定相続人は、被相続人の「血族」と「配偶者」です。

血族

第1629条第1項

法定相続人は6順位とし、第1630条第2項の下、各順位の先後は次の通りとする。

① 直系卑属

② 父母

③ 父母が同じ兄弟姉妹(全血兄弟姉妹)

④ 父または母が同じ兄弟姉妹(半血兄弟姉妹)

⑤ 祖父母

⑥ おじ、おば

子の要件

民商法第1629条の「血族」の第一順位である「子」の要件は次の通りです。

(1)嫡出子

母親から出生した子は、母親が婚姻中か否かにかかわらず常に母親の法律上の子となります(同第1546条)。

父親については、子の出生時において母親が婚姻中の夫を法律上の父親としています。これは婚姻終了後310日以内に出生した子も含みますが、同期間内に母親が別の男性と婚姻した場合は当該男性が法律上の父親となります(同第1536条、第1537条)。

(2)非嫡出子

婚姻していない母親から出生した子は父親の法律上の子とはならないため、父親の相続に関して相続権はありません。ただし、次のいずれかに該当する場合、法律上の父親となります(同第1547条、第1557条、第1558条、第1627条)。

- 子の出生後に父母が婚姻登録をした場合

- 父親が子を認知登録した場合

- 子であることを裁判所が最終判決した場合

(3)養子縁組した子(同第1627条)

法律上の子と同様、直系卑属と取り扱われ、相続権が発生します。ただし、養子の場合は養親に対してのみ相続人となります。

父母の要件

民商法第1629条の「血族」の第二順位である「父母」の要件は次の通りです。

被相続人を産んだ母親は常に法律上の母親になりますので、被相続人の父親との婚姻、被相続人の認知は必要ありません。

一方、父親は次のいずれかに該当する必要があります。

- 被相続人の母親と婚姻登録した男性

- 子を認知登録した男性

- 裁判所の判決により被相続人が子であると認められた男性

なお、被相続人の養親は法定相続人とみなされませんので、相続権はありません。

配偶者

法律上で婚姻関係にある「配偶者」は常に法定相続人となります。

第1629条第2項

民商法

第1635条の特別規定の下、生存中の配偶者も法定相続人とする。

法定相続分

被相続人に特有財産(被相続人個人の財産)と婚姻財産(婚姻から被相続人の死亡時までに生じた財産)がある場合、まず婚姻財産の2分の1を配偶者に分割します。

その後、婚姻財産の残り2分の1と被相続人の特有財産の合計を相続の対象とし、配偶者および血族の法定割合に応じて分割することになります(同第1625条、第1635条)。

| 配偶者 | 直系卑属 | 両親 | 全血兄弟姉妹 | 半血兄弟姉妹 | 祖父母 | おじ、おば | 法定相続分 |

| ◯ | ◯ | 人数で等分 | |||||

| ◯ | ◯ | ◯ | 人数で等分 | ||||

| ◯ | ◯ | 配偶者1/2 残り1/2を血族の人数で等分 | |||||

| ◯ | ◯ | 配偶者1/2 残り1/2を血族の人数で等分 | |||||

| ◯ | ◯ | 配偶者2/3 残り2/3を血族の人数で等分 | |||||

| ◯ | ◯ | 配偶者2/3 残り1/3を血族の人数で等分 | |||||

| ◯ | ◯ | 配偶者2/3 残り1/3を血族の人数で等分 |

第1630条

民商法

第1629条に定めるいずれかの順位に相続人または代襲相続人がいる限り、後順位の相続人は被相続人の遺産を相続する権利を有しない。

前項の規定は直系卑属または代襲相続人が存在し、父母が生存中の場合には適用しない。この場合、父母は子の順位において同等の相続分を有する。

第1635条

民商法

被相続人の相続における配偶者の相続順位および相続分は次の通りとする。

① 第1629条 ①(直系卑属)の相続人が生存中または代襲相続人がいる場合、配偶者は子と同順位の相続人として相続する。

② 第1629条 ③(父母が同じ兄弟姉妹)の相続人が生存中または代襲相続人がいる場合、または第1629条①(直系卑属)の相続人はいないが第1629条②(父母)の相続人がいる場合、配偶者は2分の1を相続する。

③ 第1629条 ④(父または母が同じ兄弟姉妹)または ⑥(おじ、おば)の相続人が生存中または代襲相続人がいる場合、または第1629条 ⑤(祖父母)がいる場合、配偶者は3分の2を相続する。

④ 第1629条に規定する相続人がいない場合、配偶者はすべてを相続する。

被相続人との関係証明

被相続人との関係を証明する書類として主に以下の書類があります。

なお、日本人の場合は戸籍謄本が証明書類となります。

- IDカード(บัตรประจำตัวประชาชน)

- 住居登録証(タビアンバーン ทะเบียนบ้าน)

- 出生登録証(สูติบัตร)

- 婚姻登録証(ใบทะเบียนสมรส)